SINARJAMBI.COM – Pada zaman pemerintahan Edo, komoditas beras memainkan peran penting dalam perekonomian Jepang dan menyumbang 90% pendapatan pemerintah. Pada saat itu pemerintah membayar samurai (pejabat elit) dan pejabat lainnya dalam bentuk beras dengan jumlah yang tetap.

Oleh sebab itu, pendapatan samurai dan pejabat lainnya berfluktuasi seiring dengar perubahan pada harga beras di pasaran. Beras juga menjadi makanan pokok bagi masyarakat tradisional Jepang dan menjadi alat tukar pada masa itu.

Pedagang, pialang beras dan money

changers menempatkan gudang dar

toko mereka pada wilayah Dojima

dan hingga pada tahun 1697 mulai

terbentuk bursa beras yang mendapat lisensi dari shogunate.

Perjalanan Dojima Rice Exchange

yang pasang surut membuatnya

dibubarkan dan dibentuk kembali

beberapa kali. Hingga saat ini

dikenal dengan nama Osaka Dojima

Commodity Exchange (0DE).

“Chicago 1840 menjadi pusat komersial dengan jalur kereta yang terhubung dengan daerah Timur. Mesin penuai (McCormick) ditemukan pada tahun yang sama sehingga mendorong produksi gandum yang mengundang para petani untuk datang ke Chicago guna memperdagangkan hasil taninya ke seluruh penjuru negeri,” demikian penjelasan pada ICDX Commodity Handbook dikutip sinarjambi.com, Selasa (7/5/2024).

Masih dari ICDX Commodity Handbook, dijelaskan bahwa tempat penyimpanan yang belum memadai dan belum ada standar prosedur menimbang biji gandum menyebabkan petani tidak mendapatkan harga yang mereka ekspektasikan. Hal itu mendorong terbentuknya Chicago Board of Trade (CBOT) pada tahun 1848 yang mengatur penjual dan pembeli bertemu untuk melakukan transaksi yang lebih teratur.

Setelah kedua belah pihak menyetujui harga, petani mengirimkan sejumlah gandum pada waktu yang sudah ditentukan yang kemudian menjadi cikal bakal terbentuknya kontrak berjangka. CBOT merilis kontrak berjangka terstandarisasi pertama kali pada 1864. Chicago Butter and Egg Board berdiri pada 1898 awalnya hanya menyediakan perdagangan 2 tipe kontrak, yaitu mentega dan telur, yang kemudian terus melakukan perkembangan hingga pada akhirnya berganti nama menjadi Chicago Mercantile Exchange (CME) pada 1919.

Pada Oktober 2006, CME mengumumkan merger dengan CBOT dan membentuk CME Group. Hingga saat ini, CME Group telah menjelma menjadi pusat perdagangan dan menjadi acuan harga komoditi dunia.

Bursa di Indonesia

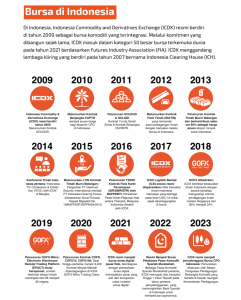

Di Indonesia, Indonesia Commodity and Derivatives Exchange (ICDX) resmi berdiri di tahun 2009 sebagai bursa komoditi yang terintegrasi. Melalui komitmen yang dibangun sejak lama, ICDX masuk dalam kategori 50 besar bursa terkemuka dunia pada tahun 2021 berdasarkan Futures Industry Association (FIA). ICDX menggandeng lembaga kliring yang berdiri pada tahun 2007 bernama Indonesia Clearing House (ICH).

Dua Manfaat Utama Perdagangan Berjangka Komoditi

Dikutip dari laman Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti), ada 2 manfaat utama dari perdagangan berjangka komoditi, yaitu pertama sebagai sarana pengelolaan resiko (risk management) melalui kegiatan lindung-nilai atau “hedging” dan sarana pembentukan harga (price discovery).

Dijelaskan Bappebti, pada dasarnya harga komoditi primer sering berfluktuasi karena ketergantungannya pada faktor-faktor yang sulit dikuasai seperti kelainan musim, bencana alam, dan lain-lain. Dengan kegiatan lindung-nilai menggunakan Kontrak Berjangka, mereka dapat mengurangi sekecil mungkin dampak (resiko) yang diakibatkan gejolak harga tersebut. Dengan memanfaatkan Kontrak Berjangka, produsen komoditi dapat menjual komoditi yang baru akan mereka panen beberapa bulan kemudian pada harga yang telah dipastikan atau “dikunci” sekarang (sebelum panen).

Dengan demikian mereka dapat memperoleh jaminan harga sehingga tidak terpengaruh oleh kenaikan/penurunan harga jual di pasar tunai. Manfaat yang sama juga dapat diperoleh pihak lain seperti eksportir yang harus melakukan pembelian komoditi di masa yang akan datang, pada saat harus memenuhi kontraknya dengan pembeli di luar negeri, atau pengolah yang harus melakukan pembelian komoditi secara berkesinambungan.

Manfaat kedua adalah sebagai sarana pembentukan harga yang transparan dan wajar, yang mencerminkan kondisi pasokan dan permintaan yang sebenarnya dari komoditi yang diperdagangkan. Hal ini dimungkinkan karena transaksi hanya dilakukan oleh/melalui Anggota Bursa, mewakili Nasabah atau dirinya sendiri, yang berarti antara pembeli dan penjual Kontrak Berjangka tidak saling kenal/mengetahui secara langsung.

Harga yang terjadi di Bursa umumnya dijadikan sebagai harga acuan (reference price) oleh dunia usaha, termasuk petani dan produsen/pengusaha kecil, untuk melakukan transaksi di pasar fisik.

Penjelasan Dirut ICDX Terkait Lindung Nilai

Sementara, Nursalam selaku Direktur Utama Indonesia Commodity & Derivatives Exchange (ICDX) atau Bursa Komoditi dan Derivatives Indonesia (BKDI) mengatakan, “Terkait lindung nilai ini, saat ini di ICDX telah memfasilitasi dalam bentuk transaksi multilateral dari beberapa komoditi seperti Agricultural, Crude Oil, Currency dan Emas,” jelasnya dalam rilisnya, Senin (6/5/2024).

Sebagai catatan, volume transaksi multilateral di ICDX pada kuartal I tahun 2024 atas beberapa komoditi seperti Agricultural, Crude Oil, Currency dan Emas tercatat sebanyak 432.568 Lot. Sedangkan di sepanjang tahun 2023, transaksi multilateral mencapai 1.596.081 lot.

Nursalam menambahkan, “Transaksi untuk tujuan lindung nilai atau hedging dapat dimanfaatkan oleh produsen penghasil komoditi dimana ketika penghasil komoditi memiliki kekhawatiran atas penurunan harga jual komoditinya di masa depan, maka produsen dapat melakukan posisi jual (sell) di bursa sekarang dan melakukan posisi beli (buy) pada saat nanti ketika harga komoditasnya sudah turun atau pada saat produsen melepas komoditinya ke pasar fisik (spot) saat harga yang murah. Kerugian akibat penurunan harga komoditi di masa depan dapat dikompensasi dengan keuntungan dari transaksinya di bursa,” jelasnya.

“Sebaliknya, untuk konsumen pengguna komoditi (bahan baku), di saat khawatir harga bahan baku akan naik di masa depan, maka pelaku bisa melakukan posisi beli (buy) sekarang, dan melakukan posisi jual (sell) saat harga komoditinya naik atau pada saat melakukan pembelian harga bahan baku yang lebih mahal pada pasar fisik (spot). Kerugian akibat pembelian harga bahan baku yang lebih mahal dapat dikompensasi dengan keuntungan dari transaksinya di bursa,” ungkap Nursalam.

Nursalam menambahkan “Perlu diingat, transaksi hedging atau lindung nilai tidak dimaksudkan untuk mendapatkan keuntungan di dua sisi pasar, melainkan untuk memitigasi resiko yang terjadi di satu pasar dengan aktivitas transaksi di pasar lainnya.”

“Dengan menerapkan strategi hedging yang tepat, memahami konsep dan manfaat hedging, mereka dapat meningkatkan daya saing sebagai efek dari melakukan hedging sehingga pelaku dapat menghitung harga pokok penjualan (HPP) sekalipun harga bahan baku mengalami fluktuasi. Hedging merupakan bagian penting dari manajemen risiko yang efektif,” pungkasnya. (*/Lan)

Discussion about this post