SINARJAMBI.COM – Otoritas Jasa Keuangan (OJK) terus mendorong tumbuh dan berkembangnya Lembaga Keuangan Mikro (LKM) yang sehat dan berjalan sesuai peraturan perundang-undangan yang berlaku. Dikutip dari laman resmi OJK, LKM adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat.

Baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.

Kepala Departemen Pengawasan IKNB 1B Otoritas Jasa Keuangan (OJK) Heru Juwanto menjelaskan, jenis kegiatan usaha LKM diantaranya berupa penyaluran pinjaman pembiayaan, pengelolaan simpanan dan jasa konsultasi serta tak kalah penting untuk pengembangan usaha.

Hal ini disampaikannya saat webinar media briefing terkait ketentuan LKM dan perkembangan Fintech peer to peer lending, Rabu (17/11/2022). Turut tampil sebagai nara sumber yakni Kepala Departemen Pengawasan IKNB 2B OJK, Bambang W Budiawan dan Dinar Sukmasari selaku Deputi Direktur Pengaturan, Penelitian dan Pengembangan Lembaga Pembiayaan dan Lembaga Keuangan Khusus OJK

Untuk menyehatkan LKM, diterbitkanlah POJK nomor 10 tahun 2021 tentang perizinan usaha dan kelembagaan lembaga keuangan mikro, serta POJK nomor 19 tahun tahun 2021 tentang penyelenggara usaha LKM. Salah satu yang krusial pada POJK nomor 10 disampaikan Heru Juwanto yakni perubahan minimal modal awal LKM berdasarkan cakupan wilayah usaha. Untuk wilayah desa/kelurahan minimal Rp300 juta, Kecamatan Rp 500 juta dan Kabupaten/kota sebesar Rp 1 miliar.

Selain itu, di POJK nomor 10 juga mengatur terkait larangan rangkap jabatan direksi pada LKM yang berbeda. Namun, direksi dapat merangkap dewan komisaris pada 2 LKM lain. Serta dewan komisaris dapat merangkap sebagai dewan komisaris paling banyak pada 3 LKM lain. Dibahas juga terkait transformasi LKM menjadi BPR/BPRS serta ketentuan peralihan tentang status izin bersyarat dan status permohonan izin usaha sebelum POJK nomor 10.

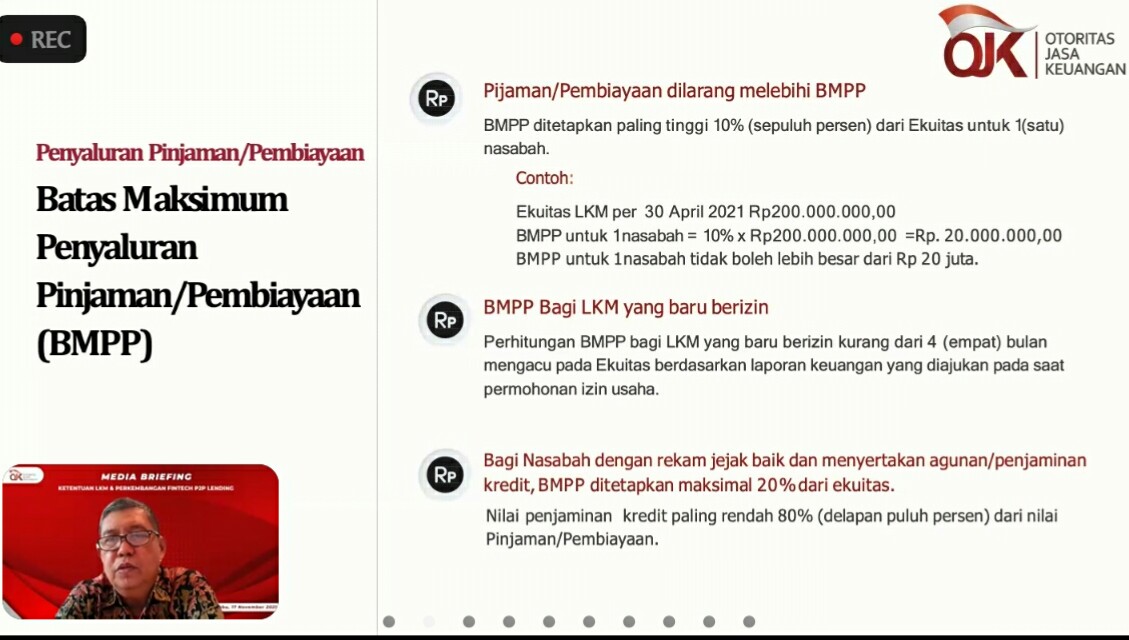

Sementara, pada POJK nomor 19 mengatur kegiatan usaha, penyaluran pinjaman atau pembiayaan, batas maksimum penyaluran pinjaman/pembiayaan, agunan, penilaian kualitas pinjaman/pembiayaan, penyisihan penghapusan piutang pinjaman/pembiayaan, tingkat kesehatan dan ekuitas LKM, penempatan kelebihan dana, tata cara memperoleh informasi tentang penyimpan dan simpanannya pada LKM dan terakhir laporan keuangan.

“LKM dalam penyaluran pinjaman/pembiayaan harus sesuai ketentuan peraturan undang-undang berlaku. Kita harapkan LKM harus melakukan analisis kelayakan pemberian pinjaman dan mengetahui rekam jejak dari nasabah. Pengalihan risiko melalui penjaminan kredit dengan lembaga penjamin yang terdaftar di OJK yang tidak sedang dikenai sanksi pembatasan pembekuan kegiatan usaha.”

“Untuk suku bunga pinjaman, dilarang untuk menerapkan suku bunga imbal hasil yang lebih tinggi dari yang telah dilaporkan kepada OJK serta melaporkan kepada OJK setiap 4 bulan. Juga harus melakukan keterbukaan informasi di mana suku bunga atau imbal hasil wajib yang diterapkan itu harus diumumkan kepada masyarakat melalui papan pengumuman LKM atau surat kabar yang memiliki peredaran lokal,” jelas Heru Juwanto dalam webinar yang diikuti sinarjambi.com.

Sementara, Deputi Direktur Pengaturan, Penelitian dan Pengembangan Lembaga Pembiayaan dan Lembaga Keuangan Khusus OJK Dinar Sukmasari mengatakan bahwa semangat dari undang-undang LKM adalah melakukan pemberdayaan masyarakat. Khususnya bagi masyarakat yang berpenghasilan rendah.

“Jadi LKM untuk bisa memperluas akses pendanaan bagi mereka (masyarakat) dan juga untuk pemberdayaan ekonomi mereka. Ini memang ada unsur sosial, tetapi karena sumber pendanaan LKM itu ada yang berasal dari masyarakat atau berupa dana pihak ketiga dalam bentuk simpanan, tentu juga perlu hati-hati pengelolaan LKM ini, agar dana pihak ketiga tadi juga dapat dikembalikan oleh LKM bagi si pemilik dana.”

“Oleh sebabnya dalam POJK nomor 10 dan 19 kami melakukan penguatan terhadap aspek kelembagaan dan juga aspek penyelenggaraan usaha dari LKM ini. Jadi seperti permodalan paling kecil sebelumnya adalah 50 juta, setelah diamati berdasarkan pengawasan OJK 50 juta itu tidak cukup untuk mengantar biaya operasional dari LKM. Setelah dihitung-hitung angka yang terbaru 300, 500 dan 1 miliar itu merupakan angka yang sebetulnya tengah-tengah antara cukup untuk jangka panjang tetapi juga tidak terlalu memberatkan dari LKM itu sendiri.”

Perkembangan Peer to Peer Lending

Kepala Departemen Pengawasan IKNB 2B OJK, Bambang W Budiawan mengingatkan kembali bahwa pada prinsipnya peer to peer lending itu adalah dua pihak yang melakukan transaksi melalui platform.

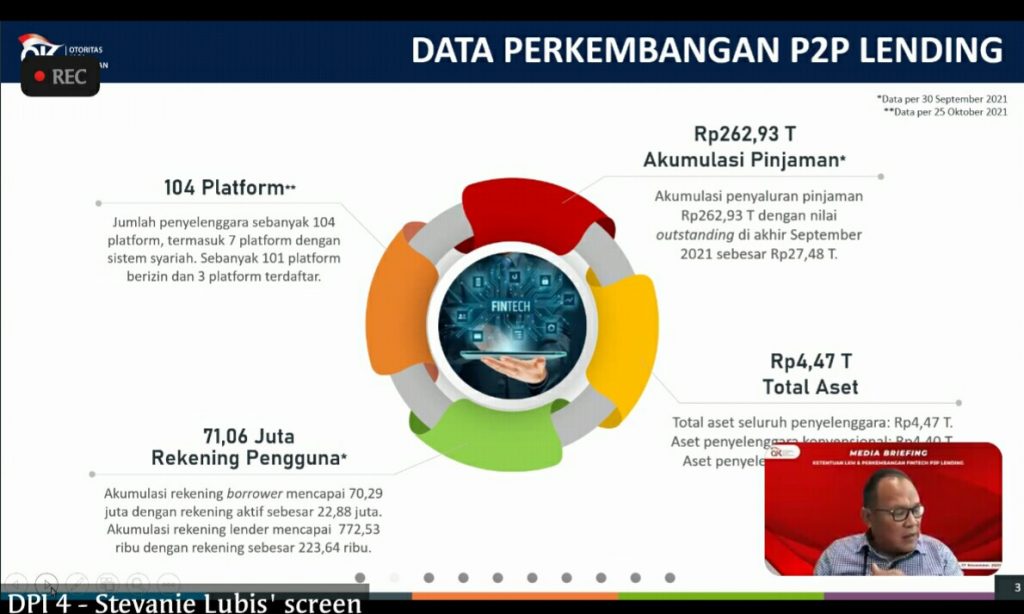

Saat ini terdapat 104 platform pinjol termasuk 7 platform dengan sistem syariah. Sebanyak 101 berizin dan 3 terdaftar di OJK. Dari 104 platform aset penyelenggara konvensional sebesar Rp 4,40 triliun dan aset penyelenggara syariah Rp 74,37 miliar. Sehingga total aset seluruh penyelenggara yakni Rp 4,47 triliun. Sementara akumulasi penyaluran pinjaman Rp 262,93 triliun dengan nilai outstanding di akhir September 2021 sebesar Rp 27,48 triliun.

Pada kesempatan ini, Bambang W Budiawan menyampaikan angka pertumbuhan pendanaan fintech pada sektor produktif. Untuk tahun 2019, pendanaan sektor produktif senilai Rp 17,62 triliun dan tahun 2020 senilai Rp 28,98 triliun. Setahun berikutnya di 2021, terjadi kenaikan lebih 50 persen yakni sebesar Rp 61,06 triliun.

Berdasarkan data dari Kemenko perekonomian jumlah UMKM sebanyak 99,9% dari pelaku usaha, di mana mampu menyerap tenaga kerja sebesar 97% dari total tenaga kerja di Indonesia. UMKM juga telah berkontribusi sebesar 61,07% terhadap PDB Indonesia atau senilai Rp 8.573,89 triliun.

“Ini yang sepertinya kurang diviralkan. Dimana angka penyaluran dana di sektor produktif itu setiap tahunnya meningkat tajam. Pendanaan ke sektor yang produktif/UMKM akan membawa reputasi lebih bagus pada industri peer to peer lending, antara lain membantu bisnis, bunga relatif tidak tinggi dan minim pengaduan konsumen.”

“OJK mendorong IJK menyalurkan pendanaan ke UMKM dan berkontribusi dalam gerakan nasional bangga buatan Indonesia. Selain itu, OJK juga mendukung kerjasama platform peer to peer lending dengan perbankan dan industri jasa keuangan lainnya di mana ketentuan bank wajib menyalurkan kredit ke UMKM minimal 20% dari total kredit menjadi potensi kerjasama peer to peer lending.”

“OJK juga terus melakukan edukasi kepada masyarakat dalam hal bagaimana memanfaatkan pinjaman online secara bijak. Salah satunya melalui edukasi agar pinjaman untuk kebutuhan produktif bukan konsumtif,” jelas Bambang W Budiawan. (Rolan)

Discussion about this post